Investir dans les timbres classiques n’est pas une loterie : la valeur de votre actif dépend de critères financiers précis, et non du hasard.

- La surcote pour un timbre en état « parfait » est un investissement rentable qui conditionne la performance future, pas une simple dépense.

- L’état des marges, l’authenticité de la gomme et l’absence de réparations sont les principaux facteurs de risque qui peuvent entraîner une décote majeure.

Recommandation : Exigez systématiquement un certificat d’expert pour toute pièce de valeur. C’est votre meilleure garantie contre la perte de capital et les vices cachés.

Face à la volatilité des marchés financiers, de plus en plus d’investisseurs patrimoniaux se tournent vers des valeurs refuges tangibles. L’art, les montres de collection et les grands vins ont fait leurs preuves. Pourtant, un marché plus discret mais tout aussi performant reste souvent perçu comme un simple hobby : la philatélie. Pour beaucoup, investir dans les timbres se résume à des conseils généraux comme « acheter des pièces en bon état » ou « privilégier les classiques ». Ces approches, bien que justes, sont celles du collectionneur, pas du gestionnaire de patrimoine.

La véritable question n’est pas de savoir s’il faut acheter un timbre Cérès de 1849, mais de comprendre la structure de sa valeur. Et si nous abordions cet univers non pas avec la passion de l’amateur, mais avec la rigueur de l’analyste financier ? Si chaque attribut physique du timbre – ses marges, sa couleur, l’état de sa gomme – était en réalité une variable quantifiable qui impacte directement le couple risque/rendement de votre investissement ? C’est ce changement de perspective qui sépare une simple accumulation de timbres d’un portefeuille d’actifs alternatifs performant.

L’objectif n’est plus seulement de posséder une pièce d’histoire, mais de maîtriser les leviers qui sécurisent et optimisent sa valeur. La philatélie classique, en particulier les émissions françaises emblématiques comme les Cérès et les Napoléon, obéit à des règles de marché précises. Comprendre ces règles, c’est se donner les moyens de construire un patrimoine solide, décorrélé des turbulences boursières et porteur d’une plus-value potentielle significative à long terme.

Cet article vous propose une feuille de route pour analyser les timbres classiques comme des actifs financiers. Nous allons décortiquer les points de contrôle essentiels, des critères de qualité qui justifient une surcote aux pièges qui peuvent anéantir la valeur de votre investissement, pour vous permettre de placer 10 000 € avec la prudence et la stratégie d’un véritable investisseur.

Sommaire : Guide de l’investissement philatélique patrimonial

- Pourquoi payer une surcote de 50% pour un « Bordeaux » avec quatre marges est-il un calcul rentable ?

- Comment repérer la réimpression de 1862 du 1F Empire pour ne pas la payer au prix de l’original ?

- Paire ou Tête-bêche : quel bloc offre la meilleure sécurité de valeur sur le long terme ?

- Le piège des timbres classiques « réparés » et « regommés » qui inondent le marché

- Quand vendre vos Napoléon III dentelés pour basculer sur des Cérès de 1849 ?

- Pourquoi un timbre avec 3 marges larges et 1 marge courte perd-il 60% de sa valeur ?

- Pourquoi les cotes des timbres modernes s’effondrent-elles alors que les classiques stagnent ?

- Pourquoi la cote catalogue ne reflète-t-elle jamais le prix de vente réel de vos timbres ?

Pourquoi payer une surcote de 50% pour un « Bordeaux » avec quatre marges est-il un calcul rentable ?

Dans l’investissement traditionnel, payer une surcote est souvent perçu comme une erreur. En philatélie patrimoniale, c’est une stratégie. Un timbre classique, comme le fameux Cérès de l’émission de Bordeaux, n’est pas un produit standardisé. Un exemplaire avec ses quatre marges intactes, une couleur fraîche et une oblitération légère et bien placée n’est pas le « même » actif qu’un exemplaire similaire mais aux marges rognées ou à la couleur passée. La surcote de 50%, voire plus, que vous payez pour un état de conservation exceptionnel n’est pas une dépense, mais un investissement dans la performance future de l’actif.

Ce « premium » de qualité agit comme un multiplicateur de valeur. Sur un marché où les investisseurs les plus fortunés recherchent l’excellence, les pièces parfaites sont les seules à véritablement s’apprécier. Alors que la valeur d’un timbre de qualité moyenne stagnera, celle d’un exemplaire de premier choix peut connaître une croissance exponentielle. En effet, une étude récente montre que la valeur de certains timbres rares a augmenté de plus de 200% en moins d’une décennie. Cette performance est presque exclusivement tirée par les pièces de qualité supérieure. Payer la surcote aujourd’hui, c’est se positionner sur le segment le plus liquide et le plus recherché du marché de demain.

Considérez cette surcote comme le coût d’acquisition d’un actif « blue chip ». Le risque de décote est quasi nul pour une pièce parfaite, car sa rareté est double : la rareté de son émission originelle et la rareté de son état de conservation. En cas de revente, vous ne ciblez plus le collectionneur moyen, mais l’investisseur exigeant prêt à payer le prix pour une pièce irréprochable. C’est un calcul de rentabilité à long terme où la mise de départ plus élevée sécurise un potentiel de plus-value bien supérieur.

Plan d’action : Évaluer la justification d’une surcote

- Vérifier l’état de conservation : Analysez la fraîcheur de la couleur, la qualité de l’oblitération et l’intégrité des marges et des dents comme un expert évalue la « note » d’un actif.

- Sécuriser par l’authentification : Faites systématiquement appel à des experts reconnus pour authentifier la pièce. Un certificat est votre police d’assurance contre les vices cachés.

- Analyser la demande du marché : Évaluez l’intérêt constant des investisseurs pour cette référence spécifique via les résultats de ventes aux enchères passées. Une demande soutenue justifie une prime.

- Évaluer la rareté amplifiée : Considérez que l’état exceptionnel rend une pièce déjà rare encore plus unique, créant un segment de marché à part entière.

- Calculer le potentiel de rendement : Intégrez dans votre analyse le potentiel d’augmentation de valeur, qui peut atteindre jusqu’à 15% par an pour les timbres rares de premier choix.

Comment repérer la réimpression de 1862 du 1F Empire pour ne pas la payer au prix de l’original ?

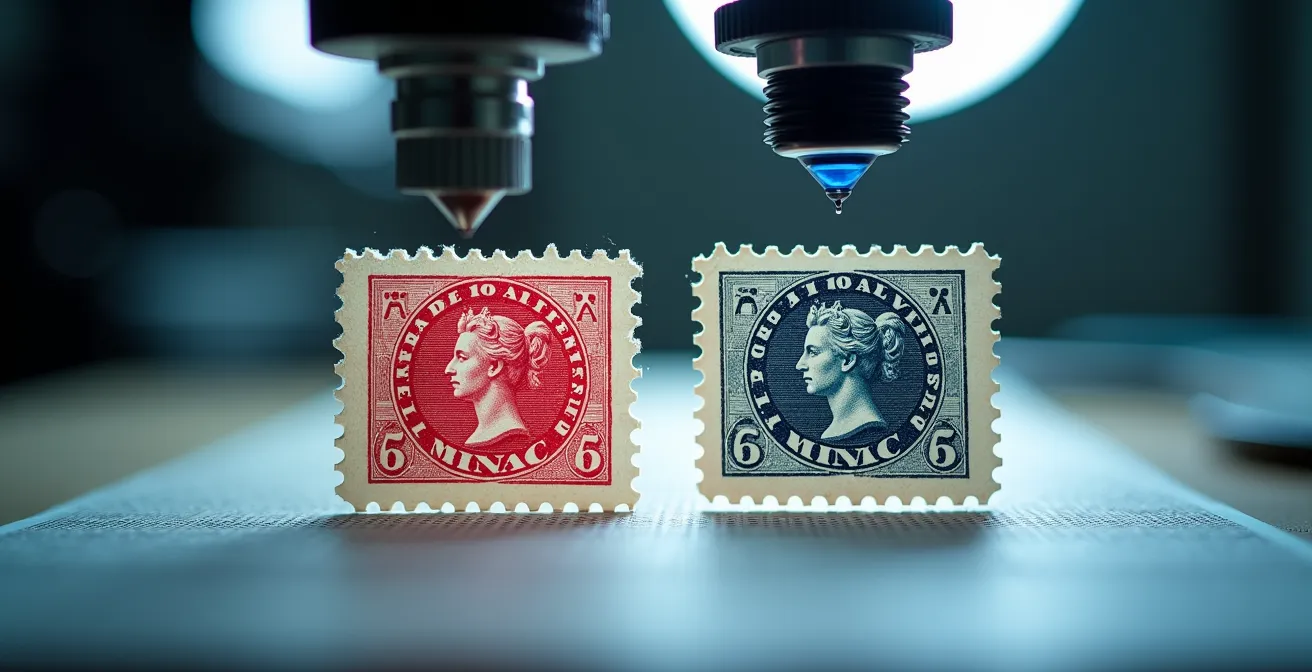

L’un des risques majeurs pour un investisseur en timbres classiques est d’acquérir une pièce qui n’est pas ce qu’elle prétend être. Les réimpressions, tirages officiels réalisés après la période d’utilisation postale, en sont l’exemple parfait. La réimpression de 1862 du 1 franc Empire Lauré, par exemple, a été réalisée pour satisfaire la demande des premiers collectionneurs. Bien qu’authentique, sa valeur est infime comparée à celle de l’émission originale de 1863-1870. Payer le prix de l’original pour une réimpression est une perte en capital immédiate et irréversible.

Distinguer un original d’une réimpression exige une analyse technique qui s’apparente à une expertise en contrefaçon. L’investisseur prudent doit s’équiper de connaissances, ou à défaut, de l’œil d’un expert. Les différences sont subtiles et portent sur la nature du papier, la teinte de l’encre et la qualité de l’impression. Sans un examen minutieux, souvent à l’aide d’une loupe binoculaire, l’erreur est facile. C’est pourquoi la provenance du timbre et la présence d’un certificat d’authenticité délivré par un expert reconnu sont des éléments non négociables.

L’image ci-dessous illustre la précision requise pour différencier deux pièces qui, à l’œil nu, peuvent sembler identiques. Les détails comme la trame du papier ou la profondeur de la gravure deviennent des indicateurs cruciaux de la véritable nature de l’actif.

Pour l’investisseur, la leçon est claire : la valeur d’un timbre ne réside pas seulement dans son apparence, mais dans son pedigree. Ignorer la possibilité d’une réimpression, c’est s’exposer à un risque de valorisation erronée majeur. Le tableau suivant synthétise les points de contrôle essentiels pour cet arbitrage critique.

Les différences entre l’émission originale et la réimpression de 1862 sont subtiles mais déterminantes pour la valeur. Une analyse comparative, comme celle présentée dans le tableau ci-dessous et confirmée par des guides spécialisés, est indispensable.

| Caractéristique | Original | Réimpression 1862 |

|---|---|---|

| Papier | Plus épais, fibres visibles | Plus fin, texture uniforme |

| Couleur | Nuances variables selon tirage | Teinte plus uniforme |

| Impression | Gravure profonde | Impression plus superficielle |

| Valeur marchande | Cote élevée | Attention aux réimpressions de 1862 |

Paire ou Tête-bêche : quel bloc offre la meilleure sécurité de valeur sur le long terme ?

Lorsqu’on investit dans des pièces d’exception, le format de présentation du timbre devient une variable stratégique. Faut-il privilégier une paire classique ou un bloc plus spectaculaire comme un tête-bêche ? La réponse dépend de votre profil de risque. C’est un arbitrage entre la rareté extrême et la stabilité. La paire représente le timbre dans un état « naturel », tel qu’il se présentait sur la feuille d’impression. Sa valeur est solide, sa demande stable, et elle est appréciée des puristes qui recherchent une pièce non séparée.

Le tête-bêche, quant à lui, est un accident d’impression spectaculaire où un timbre est imprimé à l’envers par rapport à son voisin. C’est une anomalie qui crée une rareté exponentielle. Par exemple, le 1Fr carmin clair tête-bêche de 1849 est considéré comme l’une des plus grandes raretés avec seulement quatre exemplaires inutilisés connus. Investir dans un tête-bêche, c’est acquérir un actif au potentiel de plus-value immense, mais sur un marché beaucoup plus étroit. La liquidité peut être moindre, mais le prix atteint lors d’une vente record sera sans commune mesure.

Étude de Cas : Vente record d’une paire tête-bêche horizontale

L’exemple de la vente d’une paire tête-bêche horizontale du 1Fr carmin clair de 1849 est particulièrement parlant. En juin 2010, la maison Robert A. Siegel a adjugé cette pièce exceptionnelle, en très belle condition, pour 190 000 $. Cette vente illustre comment la combinaison d’une émission prestigieuse et d’une anomalie rare propulse un actif philatélique dans la catégorie des investissements de premier ordre, avec un prix décorrélé de la simple cote faciale.

En termes de sécurité, la paire offre une base plus solide et liquide, un peu comme une action à dividende stable. Le tête-bêche est un actif de « croissance » à très fort potentiel, mais qui s’adresse à un cercle d’investisseurs plus restreint. Pour un budget de 10 000 €, il est souvent plus prudent de viser une paire de très haute qualité d’une émission Cérès ou Napoléon, plutôt qu’un tête-bêche de qualité inférieure. La diversification, en constituant un portefeuille avec différents formats, peut également être une stratégie pour limiter les risques.

Le piège des timbres classiques « réparés » et « regommés » qui inondent le marché

Le vice caché le plus dangereux pour un investisseur philatélique est sans conteste le timbre « amélioré ». Une réparation, même invisible à l’œil nu, une dent rajoutée ou une gomme d’origine remplacée par une nouvelle (regommage) anéantit la valeur patrimoniale d’un timbre classique. Un timbre réparé n’est plus un actif d’investissement, mais une simple pièce d’étude dont la valeur s’effondre de 80% à 90%. Le marché est malheureusement inondé de ces pièces maquillées, qui piègent les acheteurs non avertis.

Détecter ces manipulations requiert une expertise et des outils spécifiques, comme une lampe à UV qui révèle les différences de papier ou les traces de colle. Pour un investisseur, tenter de faire cette analyse seul est un pari risqué. La seule protection valable est de systématiser l’exigence d’un certificat d’authenticité délivré par un expert reconnu et indépendant. Ce document est votre police d’assurance. Il garantit que le timbre est « sain de tout défaut » et que sa gomme est bien celle d’origine. Sans ce sésame, vous achetez une promesse, pas une certitude.

Les maisons de vente et les négociants sérieux ont bien compris cet enjeu de confiance. Comme le précise une référence du marché, l’authenticité est la pierre angulaire de toute transaction de valeur.

Les timbres dont la valeur dépasse 100€ sont fournis avec un certificat de notre expert garantissant son authenticité

– Yvert & Tellier, Catalogue des Timbres Classiques Oblitérés

Cette pratique devrait être une règle absolue pour l’investisseur. Un vendeur qui refuse de fournir un certificat pour une pièce importante est un signal d’alarme majeur. Le coût du certificat (quelques pourcents de la valeur du timbre) est un investissement marginal pour sécuriser 100% de votre capital. Accepter un timbre de valeur sans cette garantie, c’est s’exposer sciemment à un risque de perte quasi totale.

Quand vendre vos Napoléon III dentelés pour basculer sur des Cérès de 1849 ?

Un portefeuille d’actifs alternatifs, comme un portefeuille boursier, doit être géré activement. Cela implique non seulement de savoir acheter, mais aussi de savoir vendre. L’arbitrage entre différentes émissions, comme les Napoléon III dentelés et les Cérès de 1849, s’apparente à une stratégie de rotation sectorielle. Il ne s’agit pas de juger de la supériorité absolue d’une émission sur l’autre, mais d’identifier les moments opportuns pour réallouer son capital vers l’actif le plus performant.

Plusieurs signaux de marché peuvent indiquer qu’il est temps d’opérer un tel basculement. Le premier est le suivi des ratios de prix. Si vous observez que la cote d’un Cérès de 1849 de premier choix progresse plus vite que celle d’un Napoléon III de qualité équivalente sur plusieurs ventes aux enchères consécutives, cela peut signaler un regain d’intérêt des investisseurs pour la première émission de France. Le second signal est lié aux grands événements philatéliques (expositions internationales, publications d’ouvrages de référence) qui peuvent soudainement mettre en lumière une émission et créer un pic de demande.

Le contexte macro-économique est également un facteur. Dans un marché de l’art dynamique, la liquidité est forte et les transactions sont fluides. Le marché des enchères en France maintient une hausse stable de 7,3 %, créant un environnement propice aux arbitrages. La vente d’une grande collection chez Drouot ou ailleurs peut aussi saturer temporairement le marché pour une certaine référence (faisant baisser les prix) et créer une pénurie pour une autre (faisant monter les prix), offrant ainsi des fenêtres d’opportunité pour l’investisseur attentif.

L’arbitrage n’est donc pas une question de goût, mais une lecture stratégique du marché. Vendre des Napoléon pour acheter des Cérès peut être judicieux si les indicateurs montrent un potentiel de performance supérieur pour ces derniers à un instant T. L’inverse sera peut-être vrai dans cinq ans. La clé est de considérer ces timbres comme des investissements sûrs, mais dont la performance relative peut être optimisée par une gestion active.

Pourquoi un timbre avec 3 marges larges et 1 marge courte perd-il 60% de la valeur ?

En philatélie classique non dentelée, les marges qui entourent le dessin du timbre sont le critère de qualité le plus visible et l’un des plus impactants sur la valeur. Un timbre qui possède ses quatre marges complètes et bien larges est considéré comme « de premier choix ». Dès qu’une de ces marges est courte ou, pire, touche le dessin (on dit alors qu’il est « rogné »), la valeur de l’actif subit une décote immédiate et sévère.

Pourquoi une telle sanction ? Parce que les marges sont la preuve que le timbre a été découpé aux ciseaux avec soin à partir de sa feuille d’origine. Des marges parfaites sont le signe d’une pièce qui a survécu plus de 150 ans dans un état proche de la perfection. C’est ce niveau d’excellence que les investisseurs recherchent et pour lequel ils sont prêts à payer une prime significative. Un exemplaire unique du timbre Napoléon III 10 centimes avec gomme originale, décrit comme « particulièrement de choix » en raison de son état exceptionnel, a pu atteindre 40 000 $. À l’inverse, un timbre avec une marge courte est perçu comme un actif dégradé. Il sort du segment « investissement » pour entrer dans celui de la « belle collection », où les prix sont drastiquement inférieurs.

Cette décote n’est pas subjective ; elle est quantifiée par les catalogues et les pratiques du marché. Pour un investisseur, comprendre cette grille de lecture est fondamental pour ne pas surpayer un actif de qualité inférieure. Un timbre avec une marge courte n’est tout simplement pas dans la même catégorie qu’un timbre aux quatre marges parfaites.

Le tableau suivant, basé sur les standards de qualité du marché, illustre de manière chiffrée l’impact direct de l’état des marges sur la valeur relative d’un timbre. C’est un outil essentiel pour évaluer le juste prix d’une pièce.

| État des marges | Qualité catalogue | Valeur relative |

|---|---|---|

| 4 marges parfaites | TB : Timbre premier choix sans défaut | 100% de la cote |

| 3 marges + 1 courte | B : Timbre de belle présentation avec défauts | 40% de la cote |

| 2 marges courtes | Défectueux | 20% de la cote |

| Marges rognées | Pour étude uniquement | 5-10% de la cote |

Pourquoi les cotes des timbres modernes s’effondrent-elles alors que les classiques stagnent ?

Le paradoxe est frappant : alors que le marché de l’art et des objets de collection bat des records, avec des chiffres qui ont dépassé les 5 milliards d’euros en France, les cotes de nombreux timbres modernes et semi-modernes (post-1940) s’effondrent. Dans le même temps, la valeur des classiques (1849-1900) de haute qualité ne se dément pas. L’explication réside dans la différence fondamentale entre rareté historique et rareté artificielle.

Les timbres classiques sont rares par nature. Les tirages étaient limités, les conditions de conservation précaires, et la grande majorité a été utilisée et détruite. Un Cérès de 1849 en état neuf est un survivant de l’histoire. Sa valeur est intrinsèque, ancrée dans son importance historique et sa rareté naturelle. Comme le rappellent les experts, ces émissions philatéliques racontent notre histoire. De la Cérès républicaine à la Semeuse, ils sont des témoins du passé.

De la Cérès républicaine au profil lauré de Napoléon III, en passant par la Semeuse symbolisant la Reconstruction après la Guerre de 1870, ces émissions philatéliques racontent notre histoire passée

– Yvert & Tellier, Introduction au catalogue des Classiques

À l’opposé, la rareté des timbres modernes est souvent artificielle. Les administrations postales, conscientes de l’appétit des collectionneurs, ont produit des « variétés » et des tirages limités dans un but purement commercial. Ces timbres ont été achetés en masse et conservés précieusement. Aujourd’hui, des millions d’exemplaires en parfait état inondent le marché. L’offre dépasse massivement une demande qui s’érode avec la disparition progressive de la base de collectionneurs traditionnels. La valeur de ces timbres, n’étant pas soutenue par une rareté historique, s’effondre logiquement.

Pour l’investisseur, la distinction est vitale. Les classiques de haute qualité sont une classe d’actif tangible, soutenue par une base d’investisseurs fortunés et une rareté qui ne peut que s’accentuer avec le temps. Les modernes, à quelques exceptions près, sont des objets de collection dont la valeur est spéculative et soumise aux effets de mode et à la démographie des collectionneurs. Investir 10 000 € dans les classiques, c’est choisir une valeur refuge. Les placer dans des modernes, c’est parier sur un marché en déclin.

À retenir

- La surcote pour un état parfait n’est pas un coût mais un investissement stratégique dans la performance future de l’actif.

- L’état des marges, l’intégrité de la gomme et l’absence de réparation sont des critères non négociables qui peuvent dicter jusqu’à 60% de la valeur d’un timbre.

- Le certificat d’un expert reconnu est la seule garantie valable contre les vices cachés, agissant comme une police d’assurance pour votre capital.

Pourquoi la cote catalogue ne reflète-t-elle jamais le prix de vente réel de vos timbres ?

Pour l’investisseur néophyte, le catalogue de cotation (comme le Yvert & Tellier en France) semble être la bible de la valeur. C’est une erreur d’interprétation fondamentale. La cote catalogue n’est pas un prix de vente, mais un indice de référence théorique. Elle représente la valeur estimée pour un timbre de qualité standard, sans défaut majeur. Elle sert de base de discussion, de point de départ pour une négociation, mais elle ne reflète que très rarement le prix final d’une transaction.

Le prix de vente réel est le résultat de la confrontation entre l’offre et la demande à un instant T pour un exemplaire *spécifique*. Plusieurs facteurs font varier ce prix de manière drastique par rapport à la cote. Le premier, comme nous l’avons vu, est la qualité. Un timbre de qualité exceptionnelle, avec des marges parfaites et une couleur éclatante, se négociera bien au-dessus de sa cote. À l’inverse, un timbre avec le moindre défaut (marge courte, amincissement du papier, réparation) verra son prix chuter à une fraction de sa cote catalogue, parfois seulement 10% à 20%.

D’autres éléments entrent en jeu, comme la qualité de l’oblitération. Une oblitération rare, propre et bien centrée peut multiplier la valeur d’un timbre oblitéré. La provenance (l’historique des collections prestigieuses par lesquelles le timbre est passé) ajoute également une prime substantielle. Enfin, l’état du marché, la présence de plusieurs acheteurs déterminés lors d’une vente aux enchères ou, au contraire, une faible demande, feront fluctuer le prix final. La cote est un indicateur statique dans un marché dynamique. L’investisseur avisé l’utilise comme un outil d’évaluation, mais fonde sa décision finale sur l’analyse de la pièce elle-même et des conditions réelles du marché.

Questions fréquentes sur l’investissement dans les timbres Cérès et Napoléon

Comment les collectionneurs authentifient-ils un timbre français de grande valeur ?

Les collectionneurs et investisseurs font systématiquement appel à des experts reconnus et à des maisons de vente spécialisées pour authentifier et évaluer un timbre. L’examen minutieux de l’impression, de la gomme et de l’historique de la pièce, souvent à l’aide d’outils comme la lampe UV, permet d’éviter les contrefaçons, les réparations et de garantir la valeur de l’actif.

Quelles sont les pièces les plus célèbres de la philatélie française ?

Parmi les « blue chips » de la philatélie française, on trouve le 1 franc vermillon Cérès de 1849, le 1 franc carmin clair tête-bêche de 1849 ou encore le 25 centimes bleu tête-bêche de 1850. Toutes ces pièces ont marqué l’histoire philatélique par leur rareté exceptionnelle et leur valeur record atteinte lors de ventes aux enchères.

La philatélie est-elle un investissement rentable ?

Oui, à condition de se concentrer sur les pièces de haute qualité. Des études récentes montrent que la valeur des timbres classiques rares peut augmenter jusqu’à 15 % par an, faisant de cette passion un véritable placement financier. Les résultats des grandes ventes aux enchères internationales attestent régulièrement de la montée en flèche des prix pour les exemplaires de premier choix, confirmant le statut de la philatélie comme valeur refuge tangible.